Xuất bản 05-2026

Xuất khẩu rau quả Việt Nam quý I/2026: 1,53 tỷ USD và áp lực bứt phá trong quý II

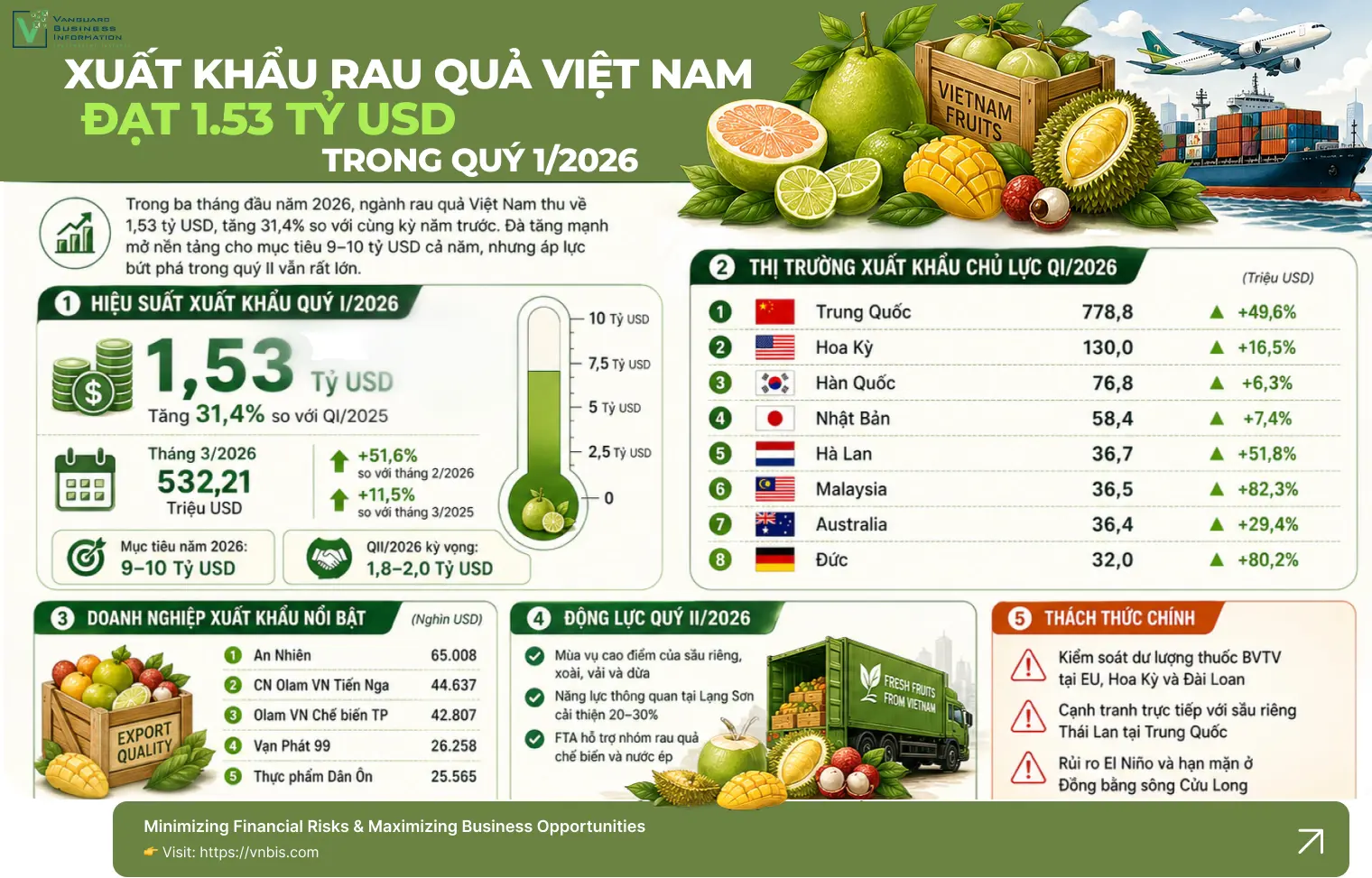

Chỉ trong ba tháng đầu năm 2026, ngành rau quả Việt Nam đã thu về 1,53 tỷ USD, tăng 31,4% so với cùng kỳ năm ngoái. Đây là mức tăng trưởng theo quý cao nhất ghi nhận trong nhiều năm trở lại đây, đặt nền tảng cho mục tiêu xuất khẩu cả năm 9–10 tỷ USD. Song con đường đến đích không thiếu chông gai. (Nguồn số liệu: Cục Hải quan Việt Nam, Bộ Nông nghiệp và Môi trường, VITIC, FAO. Cập nhật đến ngày 22/4/2026)

1. Tổng quan quý I/2026: Con số và câu chuyện đằng sau

Kim ngạch xuất khẩu rau quả quý I/2026 đạt xấp xỉ 1,53 tỷ USD, tăng 31,4% so với cùng kỳ năm 2025. Riêng tháng 3/2026, kim ngạch đạt 532,21 triệu USD, tăng đến 51,6% so với tháng 2 và tăng 11,5% so với tháng 3 năm ngoái.

Con số này không chỉ phản ánh nhu cầu phục hồi từ các thị trường lớn. Nó còn cho thấy cơ cấu xuất khẩu đang dịch chuyển theo chiều sâu. Tỷ trọng các lô hàng có giá trị gia tăng cao, gồm rau quả chế biến, nước ép đóng chai và trái cây sấy, đang tăng dần, song song với sản phẩm tươi truyền thống.

Theo dõi xu hướng theo tháng, xuất khẩu đã phục hồi rõ nét từ đáy tháng 1 và tháng 2 do ảnh hưởng của kỳ nghỉ Tết Nguyên đán. Tháng 3 bứt tốc mạnh, phản ánh nhu cầu nhập khẩu từ phía đối tác được dồn tích từ đầu năm. Đây là chu kỳ quen thuộc, tuy nhiên biên độ tăng 51,6% so với tháng 2 là mức cao đặc biệt, vượt trội hơn so với cùng chu kỳ của các năm 2024 và 2025.

2. Cơ cấu thị trường: Trung Quốc vẫn là trục chính, thị trường mới đang nổi lên

Bảng 1: Thị trường xuất khẩu rau quả chủ lực quý I/2026

Thị trường

|

Kim ngạch Q1/2026 (triệu USD) | Tăng trưởng so Q1/2025 |

Tỷ trọng (%)

|

Trung Quốc

|

778,8

|

+49,6%

|

50,97%

|

Hoa Kỳ

|

130,0

|

+16,5%

|

8,51%

|

Hàn Quốc

|

76,8

|

+6,3%

|

5,02%

|

Nhật Bản

|

58,4

|

+7,4%

|

3,82%

|

Hà Lan

|

36,7

|

+51,8%

|

2,40%

|

Malaysia

|

36,5

|

+82,3%

|

2,39%

|

Australia

|

36,4

|

+29,4%

|

2,38%

|

Đức

|

32,0

|

+80,2%

|

2,10%

|

Thái Lan

|

33,6

|

-28,6%

|

2,20%

|

Đài Loan

|

23,9

|

-6,4%

|

1,56%

|

Nguồn: Cục Hải quan Việt Nam

Trung Quốc tiếp tục giữ vị trí áp đảo, chiếm gần 51% tổng kim ngạch với 778,8 triệu USD, tăng 49,6%. Mức tăng này lớn hơn đáng kể so với tốc độ tăng chung của toàn ngành, phản ánh nhu cầu nhập khẩu từ phía Trung Quốc đang ở giai đoạn mạnh, nhất là với sầu riêng, xoài và các loại quả nhiệt đới.

Điểm đáng chú ý là sự tăng tốc của các thị trường châu Âu và Đông Nam Á. Hà Lan tăng 51,8%, Đức tăng 80,2%, Malaysia tăng 82,3%. Đây là những tín hiệu cho thấy hàng Việt đang thâm nhập sâu hơn vào chuỗi phân phối châu Âu thông qua cửa ngõ Rotterdam, cũng như mở rộng trong khu vực ASEAN nhờ tận dụng EVFTA và CPTPP.

Tuy nhiên, xuất khẩu sang Thái Lan giảm 28,6% và Đài Loan giảm 6,4% là hai điểm trừ cần theo dõi. Thái Lan có khả năng đang tái xuất khẩu thay vì tiêu thụ nội địa, và sự điều chỉnh này phần nào phản ánh cạnh tranh giữa hàng Việt với hàng Thái ở thị trường thứ ba.

3. Sự kiện chiến lược: Bưởi và chanh chính ngạch vào Trung Quốc

Trong khuôn khổ chuyến thăm Trung Quốc của Tổng Bí thư, Chủ tịch nước Tô Lâm ngày 15/4/2026, Bộ Nông nghiệp và Môi trường Việt Nam đã ký kết Nghị định thư với Tổng cục Hải quan Trung Quốc (GACC) về yêu cầu kiểm dịch thực vật đối với quả bưởi và quả chanh. Việc ký kết này nâng tổng số loại rau quả Việt Nam được xuất khẩu chính ngạch sang Trung Quốc lên khoảng 16 loại.

Ý nghĩa của sự kiện này không chỉ là mở thêm hai mặt hàng. Quan trọng hơn, nó đến đúng thời điểm. Nửa đầu năm là giai đoạn thu hoạch chính của vùng bưởi và chanh tại nhiều tỉnh thành. Doanh nghiệp có thể ký kết các hợp đồng lớn cho quý II ngay lập tức, tránh rủi ro từ tiểu ngạch vốn hay bị ách tắc và không ổn định.

Song điều quan trọng cần nhấn mạnh là nghị định thư chỉ là điều kiện cần. Điều kiện đủ vẫn là kiểm soát dư lượng thuốc bảo vệ thực vật và mã số vùng trồng phải được Trung Quốc phê duyệt. Nếu không đáp ứng, hàng có thể bị từ chối tại biên giới dù đã có nghị định thư.

4. Bức tranh thị trường toàn cầu: Cơ hội đang mở

Thị trường rau quả toàn cầu đang bước vào giai đoạn chuyển biến có lợi cho các nước sản xuất nhiệt đới như Việt Nam.

Về chỉ số giá: Chỉ số giá lương thực FAO tháng 4/2026 tăng 1% so với tháng 3 và tăng 7,6% so với cùng kỳ năm trước. Thị trường nguyên liệu từ rau quả toàn cầu được dự báo đạt 263,11 tỷ USD trong năm 2026 với tốc độ tăng trưởng ổn định.

Về xu hướng tiêu dùng: Người tiêu dùng ở cả châu Âu, Bắc Mỹ và châu Á đang dịch chuyển mạnh sang thực phẩm có nguồn gốc thực vật, thực phẩm sạch và các sản phẩm hỗ trợ miễn dịch. Đây là cơ cấu tiêu dùng rất phù hợp với thế mạnh nông sản nhiệt đới của Việt Nam.

Về cung ứng toàn cầu: Tại hội chợ Macfrut 2026 diễn ra ở Rimini (Ý) từ 21 đến 23/4/2026, xoài và bơ được chọn làm sản phẩm chủ đề, phản ánh nhu cầu bùng nổ với hai loại trái cây này. Trong khi đó, nguồn cung từ châu Âu đang chịu áp lực do thời tiết lạnh ẩm kéo dài tại miền Nam châu lục, làm giảm sản lượng cà chua, ớt và các rau vụ đông, tạo ra khoảng trống mà hàng nhiệt đới Việt Nam có thể lấp vào.

5. Dự báo quý II/2026: 1,8–2 tỷ USD và những yếu tố quyết định

Ngành rau quả đang kỳ vọng quý II/2026 sẽ đạt 1,8 đến 2 tỷ USD, đưa tổng kim ngạch 6 tháng đầu năm tiến gần cột mốc 3,5 tỷ USD.

Cơ sở để dự báo lạc quan này đến từ ba nhóm yếu tố.

Thứ nhất là yếu tố mùa vụ. Quý II là giai đoạn thu hoạch rộ của sầu riêng, vải thiều, xoài và dừa. Đây là những mặt hàng có giá trị cao và nhu cầu xuất khẩu lớn, đặc biệt từ thị trường Trung Quốc. Nhu cầu nhập khẩu của Trung Quốc với các loại quả này được đánh giá vẫn ở mức cao trong bối cảnh kinh tế nội địa tiếp tục ổn định.

Thứ hai là hạ tầng thông quan cải thiện. Việc triển khai mô hình cửa khẩu thông minh tại Lạng Sơn giúp năng lực thông quan tăng 20 đến 30%, giải quyết điểm nghẽn cố hữu của trái cây tươi, vốn rất nhạy cảm với thời gian. Ngoài ra, hệ thống đường cao tốc Bắc Nam dần hoàn thiện cũng rút ngắn thời gian vận chuyển từ vùng sản xuất đến cửa khẩu.

Thứ ba là đòn bẩy từ các FTA. Doanh nghiệp đang khai thác ngày càng hiệu quả hơn quy tắc xuất xứ trong EVFTA và CPTPP, đặc biệt cho nhóm rau quả chế biến. Nhóm hàng này có biên lợi nhuận cao hơn và ít rủi ro logistics hơn so với hàng tươi.

Khảo sát thực tế cho thấy nhiều doanh nghiệp đã có đủ đơn hàng cho quý II, đặc biệt là nhóm trái cây chế biến và nước ép đóng chai xuất sang thị trường EU để tận dụng ưu đãi thuế quan theo EVFTA.

6. Thách thức không thể bỏ qua

Bảng 2: Một số doanh nghiệp xuất khẩu rau quả đạt kim ngạch cao quý I/2026

STT

|

Doanh nghiệp

|

Kim ngạch (nghìn USD) |

1

|

Công ty TNHH TM và XNK An Nhiên

|

65.008

|

2

|

Chi nhánh Công ty TNHH Olam VN Tiến Nga

|

44.637

|

3

|

Công ty TNHH Chế biến thực phẩm Olam VN

|

42.807

|

4

|

Công ty TNHH TM MTV Vạn Phát 99

|

26.258

|

5

|

Công ty CP Thực phẩm Dân Ôn

|

25.565

|

Nguồn: Cục Hải quan Việt Nam, số liệu sơ bộ

Dù triển vọng sáng, ngành hàng vẫn đối mặt với ba nhóm rủi ro cụ thể.

Về kiểm soát chất lượng: EU và Hoa Kỳ đang siết chặt kiểm tra dư lượng thuốc bảo vệ thực vật. Thị trường Đài Loan và một số nước cũng tăng cường kiểm tra dư lượng hóa chất trên sầu riêng. Chỉ cần một vài lô hàng vi phạm là đủ tạo ra hiệu ứng domino, làm ảnh hưởng đến uy tín của cả ngành tại thị trường đó. Từ ngày 15/4/2026, các quy định tạm dừng một số nghị định về an toàn thực phẩm đã hết hiệu lực, đặt áp lực tuân thủ lên doanh nghiệp ngay lập tức.

Về cạnh tranh trực tiếp: Quý II cũng là giai đoạn Thái Lan bước vào chính vụ sầu riêng. Hàng Thái Lan cạnh tranh trực tiếp với Việt Nam tại thị trường Trung Quốc, cả về giá lẫn độ nhận diện thương hiệu. Trong khi hàng Việt đang từng bước nâng cao uy tín, áp lực về giá bán vẫn là thực tế không thể bỏ qua.

Về biến đổi khí hậu: Hiện tượng El Niño có nguy cơ gây hạn mặn tại Đồng bằng sông Cửu Long, ảnh hưởng trực tiếp đến chất lượng cơm sầu riêng và độ ngọt của trái cây vào cuối quý. Đây là rủi ro khó kiểm soát nhưng có thể giảm thiểu thông qua quản lý vùng trồng và thu hoạch đúng thời điểm.

7. Giải pháp để đạt mục tiêu 9–10 tỷ USD cả năm

Để từ mức 1,53 tỷ USD trong quý I tiến tới 9–10 tỷ USD cả năm, tốc độ tăng trưởng cần duy trì ổn định qua ba quý còn lại. Điều đó đòi hỏi sự phối hợp đồng bộ giữa doanh nghiệp, cơ quan quản lý và vùng sản xuất.

Về phía doanh nghiệp, ưu tiên hàng đầu là siết chặt quản lý mã số vùng trồng và kiểm soát dư lượng thuốc bảo vệ thực vật, đặc biệt với các thị trường khó tính. Đồng thời cần đẩy mạnh chuyển đổi số trong quản lý vùng trồng và cải tiến công nghệ bảo quản sau thu hoạch để kéo dài thời gian cung ứng, đặc biệt với nhóm trái cây nhiệt đới đang được châu Âu ưa chuộng.

Về phía cơ quan nhà nước, tiếp tục đàm phán mở rộng danh sách loại rau quả được xuất khẩu chính ngạch sang các thị trường còn dư địa, song song với xây dựng chỉ dẫn địa lý và thương hiệu quốc gia cho nông sản Việt. Hai hướng này không mâu thuẫn mà bổ trợ cho nhau trong việc tăng giá trị xuất khẩu bền vững.

8. Nhận định từ góc độ phân tích

Mức tăng trưởng 31,4% của quý I/2026 không phải là kết quả ngẫu nhiên. Nó là sự hội tụ của nhiều yếu tố: chính sách ngoại giao nông nghiệp tích cực (nghị định thư bưởi, chanh), nhu cầu phục hồi mạnh từ Trung Quốc sau giai đoạn trì trệ, và xu hướng tiêu dùng toàn cầu ngày càng nghiêng về thực phẩm thực vật sạch.

Tuy nhiên, cơ cấu thị trường vẫn đang ở mức mất cân bằng đáng lo ngại. Trung Quốc chiếm hơn 50% kim ngạch, đồng nghĩa bất kỳ sự điều chỉnh nào từ phía Trung Quốc, dù là chính sách kiểm dịch, tỷ giá hay nhu cầu nội địa, đều có thể tác động lớn đến toàn ngành. Mục tiêu dài hạn vẫn phải là đa dạng hóa thị trường và nâng giá trị xuất khẩu thông qua chế biến sâu.

Dự báo quý II đạt 1,8–2 tỷ USD là khả thi nếu không xảy ra sự cố kiểm dịch quy mô lớn và điều kiện thời tiết không cực đoan quá mức. Mục tiêu 9–10 tỷ USD cả năm là tham vọng nhưng không xa tầm với, với điều kiện tốc độ tăng trưởng duy trì trên 20% trong ba quý còn lại và cơ cấu hàng chế biến tiếp tục tăng tỷ trọng.

Biên soạn bởi: Trevor Tran | VANGUARD BUSINESS INFORMATION vnbis.com | baocaocongty.com | baocaonganh.com