Xuất bản 06-2026

NGÀNH GIẤY VIỆT NAM 5 THÁNG 2026: XUẤT KHẨU 965 TRIỆU USD TĂNG GIÁ TRỊ NHƯNG GIẢM SẢN LƯỢNG, NHẬP SIÊU VÀ NÚT THẮT TÁI CHẾ CHƯA ĐƯỢC THÁO GỠ

Xuất khẩu giấy và sản phẩm từ giấy Việt Nam 5 tháng 2026 đạt 965,57 triệu USD (+12,1%) nhưng lượng xuất chỉ đạt 446.000 tấn giảm 36%, trong khi nhập khẩu 1,62 tỷ USD từ Trung Quốc (51,81%). Phân tích điểm nghẽn nguyên liệu, tái chế và triển vọng quý III/2026.

1. Tổng quan ngành giấy 5 tháng đầu năm 2026: Nghịch lý giữa giá trị và sản lượng

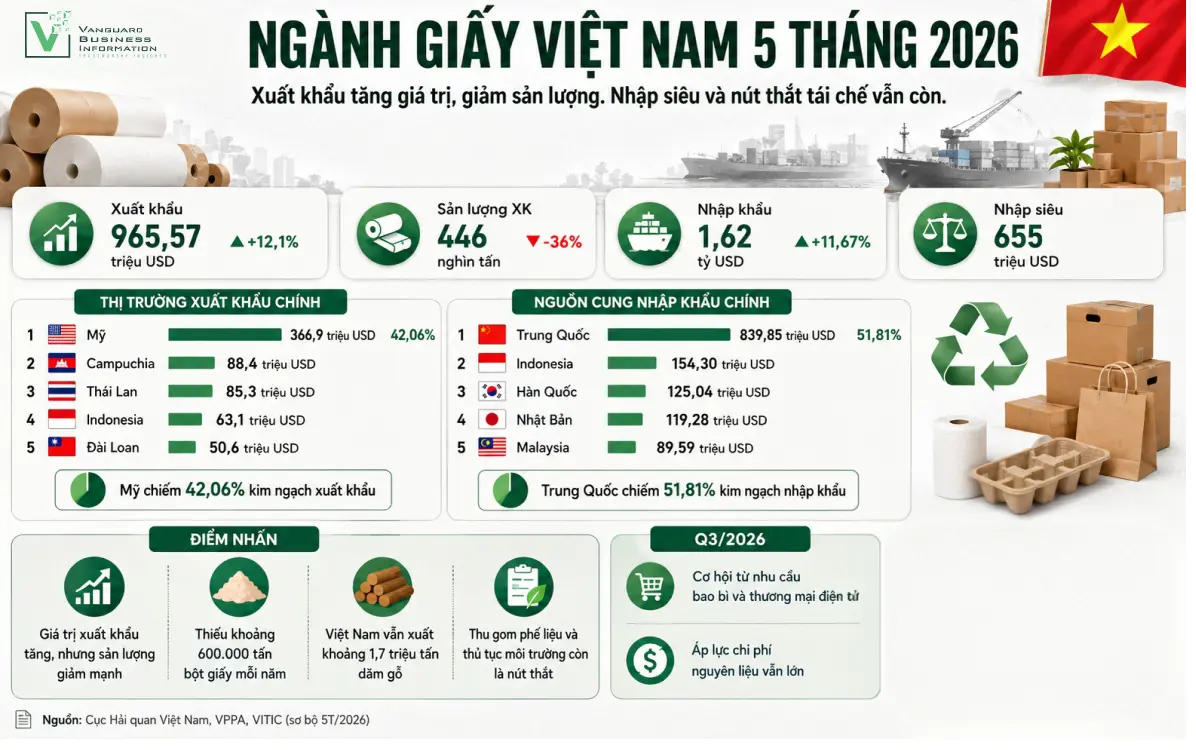

Số liệu từ Cục Hải quan Việt Nam cho thấy kim ngạch xuất khẩu giấy và các sản phẩm từ giấy trong 5 tháng đầu năm 2026 đạt 965,57 triệu USD, tăng 12,1% so với cùng kỳ năm 2025. Đây là mức tăng trưởng tích cực về giá trị. Tuy nhiên, số liệu từ Hiệp hội Giấy và Bột giấy Việt Nam lại cho thấy chiều ngược lại: lượng xuất khẩu trong cùng giai đoạn chỉ đạt khoảng 446.000 tấn, giảm tới 36% so với cùng kỳ năm ngoái.

Sự phân kỳ mạnh giữa tăng trưởng giá trị (+12,1%) và sụt giảm sản lượng (-36%) phản ánh hai xu hướng đang diễn ra song song. Thứ nhất, cơ cấu sản phẩm xuất khẩu đang dịch chuyển sang các dòng giấy có giá trị gia tăng cao hơn như bao bì thương mại điện tử, giấy công nghiệp và giấy kỹ thuật đặc chủng, thay vì các loại giấy thông thường giá thấp. Thứ hai, áp lực nhu cầu suy yếu từ các thị trường quốc tế đang làm co hẹp khối lượng đơn hàng, buộc doanh nghiệp phải tập trung vào các lô hàng giá trị cao để duy trì doanh thu.

Ở chiều nhập khẩu, tình hình rõ ràng hơn: kim ngạch đạt 1,62 tỷ USD, tăng 11,67% so với cùng kỳ 2025, trong khi sản lượng nhập đạt 1,43 triệu tấn, tăng 22,37%. Ngành giấy Việt Nam tiếp tục trong trạng thái nhập siêu đáng kể, với mức thâm hụt thương mại khoảng 655 triệu USD chỉ trong 5 tháng đầu năm.

Thông tin doanh nghiệp ngành giấy và phân tích rủi ro tín dụng có tại vnbis.com, nền tảng tra cứu thông tin kinh doanh hàng đầu về gần 1 triệu doanh nghiệp Việt Nam.

2. Phân tích thị trường xuất khẩu: Mỹ 42%, cơ hội từ thuế quan Brazil

Bảng 1 dưới đây trình bày cơ cấu thị trường xuất khẩu giấy và sản phẩm từ giấy của Việt Nam trong 5 tháng đầu năm 2026, theo số liệu thống kê sơ bộ của Cục Hải quan Việt Nam.

Bảng 1: Thị trường xuất khẩu giấy và sản phẩm từ giấy của Việt Nam 5 tháng đầu năm 2026

|

Thị trường |

KN 5T/2026 (nghìn USD) |

So CKN 2025 (%) |

Tỷ trọng (%) |

|

Tổng xuất khẩu |

965.567 |

+12,1 |

100,00 |

|

Mỹ |

366.903 |

+19,06 |

42,06 |

|

Campuchia |

88.391 |

+18,83 |

10,13 |

|

Thái Lan |

85.285 |

+34,72 |

9,78 |

|

Indonesia |

63.101 |

+36,65 |

7,23 |

|

Đài Loan |

50.558 |

+10,26 |

5,80 |

|

Trung Quốc |

41.590 |

-51,63 |

4,77 |

|

Australia |

36.605 |

+20,64 |

4,20 |

|

Nhật Bản |

31.867 |

+3,89 |

3,65 |

|

Malaysia |

30.454 |

+17,39 |

3,49 |

|

Philippines |

26.208 |

+35,00 |

3,00 |

|

Singapore |

11.865 |

+39,72 |

1,36 |

|

UAE |

935 |

-62,50 |

0,11 |

Nguồn: Tính toán từ số liệu của Cục Hải quan Việt Nam, VITIC Bản tin Số 25/2026

Mỹ tiếp tục là thị trường xuất khẩu lớn nhất, chiếm 42,06% tổng kim ngạch với 366,90 triệu USD, tăng 19,06% so với cùng kỳ 2025. Động lực chính đến từ nhu cầu ổn định với bao bì phục vụ bán lẻ, logistics và thương mại điện tử tại thị trường này. Đáng chú ý, việc Mỹ đề xuất áp thuế 25% lên các sản phẩm giấy thành phẩm từ Brazil như giấy lụa, khăn giấy, giấy in, giấy viết và giấy bao bì theo Điều khoản 301 đang tạo ra khoảng trống thị trường mà các nhà cung cấp khác, trong đó có Việt Nam, có cơ hội lấp đầy trong nửa cuối năm 2026.

Nhóm thị trường Đông Nam Á ghi nhận tăng trưởng đồng loạt mạnh. Thái Lan tăng 34,72%, đạt 85,285 triệu USD. Indonesia tăng 36,65%, đạt 63,101 triệu USD, mức tăng cao nhất trong Top 5. Philippines tăng 35% và Singapore tăng 39,72%. Xu hướng này phản ánh sự liên kết chuỗi cung ứng bao bì ngày càng sâu rộng trong khu vực ASEAN, nơi các nhà sản xuất hàng tiêu dùng và thương mại điện tử đang tăng nhanh nhu cầu về giấy bao bì chất lượng cao.

Điểm đáng lưu ý là xuất khẩu sang Trung Quốc giảm tới 51,63%, xuống chỉ còn 41,590 triệu USD. Điều này phản ánh sức cầu yếu từ thị trường bất động sản và sản xuất Trung Quốc trong nửa đầu năm 2026, đồng thời cho thấy xuất khẩu sang Trung Quốc có tính chu kỳ cao và dễ bị ảnh hưởng bởi biến động kinh tế nội địa của nước này. UAE cũng ghi nhận mức sụt giảm mạnh nhất với -62,50%, xuống chỉ còn 935 nghìn USD.

3. Cơ cấu nhập khẩu: Trung Quốc chiếm 51,81% và áp lực phụ thuộc nguồn cung

Bảng 2 dưới đây cho thấy cơ cấu nhập khẩu giấy và sản phẩm từ giấy của Việt Nam trong 5 tháng đầu năm 2026, phân theo giá trị và sản lượng.

Bảng 2: Nguồn cung nhập khẩu giấy và sản phẩm từ giấy của Việt Nam 5 tháng đầu năm 2026

|

Nguồn cung |

KN (nghìn USD) |

Lượng (nghìn tấn) |

So CKN (%) |

Thị phần (%) |

|

Tổng nhập khẩu |

1.621.079 |

1.428,1 |

+11,7 |

100,00 |

|

Trung Quốc |

839.847 |

515,6 |

+16,1 |

51,81 |

|

Indonesia |

154.303 |

203,3 |

-5,2 |

9,52 |

|

Hàn Quốc |

125.038 |

127,0 |

-3,1 |

7,71 |

|

Nhật Bản |

119.279 |

128,1 |

+2,9 |

7,36 |

|

Malaysia |

89.593 |

178,0 |

+32,0 |

5,53 |

|

Thái Lan |

89.125 |

68,9 |

+2,8 |

5,50 |

Nguồn: Tính toán từ số liệu của Cục Hải quan Việt Nam, VITIC Bản tin Số 25/2026

Trung Quốc chiếm tới 51,81% tổng kim ngạch nhập khẩu giấy, tương đương 839,847 triệu USD, tăng 16,05% về giá trị và 25,70% về sản lượng. Một nguồn cung duy nhất chiếm quá nửa thị trường nhập khẩu là rủi ro cấu trúc nghiêm trọng. Bất kỳ thay đổi chính sách xuất khẩu nào từ phía Trung Quốc, biến động tỷ giá CNY hoặc gián đoạn chuỗi logistics đường biên đều có thể gây tác động lan rộng ngay lập tức đến nguồn nguyên liệu đầu vào của các nhà máy giấy Việt Nam.

Malaysia vươn lên vị trí thứ 5 trong nhóm nguồn cung lớn nhất, vượt qua Thái Lan, với mức tăng 32% về kim ngạch, đạt 89,593 triệu USD. Đây là diễn biến đáng chú ý, phản ánh sự đa dạng hóa nhất định trong nguồn cung, dù còn khiêm tốn. Indonesia và Hàn Quốc lại ghi nhận mức giảm nhẹ, lần lượt -5,2% và -3,1%, trong khi Nhật Bản tăng 2,9%.

Ba doanh nghiệp nhập khẩu giấy lớn nhất trong 5 tháng đầu năm 2026 là Tetra Pak Bình Dương (57,918 triệu USD), Giấy CP (43,717 triệu) và Lee & Man Việt Nam (35,972 triệu). Sự hiện diện của Tetra Pak ở vị trí dẫn đầu cho thấy nguyên liệu nhập khẩu không chỉ phục vụ sản xuất giấy thông thường mà còn đáp ứng nhu cầu cao cấp về bao bì thực phẩm và đồ uống. Đây là phân khúc có biên lợi nhuận cao hơn và ít bị cạnh tranh giá hơn so với giấy cuộn thông thường.

Phân tích chuyên sâu về chuỗi cung ứng nguyên liệu ngành giấy Việt Nam và đánh giá doanh nghiệp có tại baocaonganh.com, chuyên trang báo cáo ngành của VANGUARD BUSINESS INFORMATION.

4. Điểm nghẽn nguyên liệu: Thiếu 600.000 tấn bột giấy nhưng xuất 1,7 triệu tấn dăm thô

Bài toán nguyên liệu là thách thức cốt lõi và dai dẳng nhất của ngành giấy Việt Nam, đặc biệt bộc lộ rõ trong bối cảnh tăng trưởng nửa đầu năm 2026.

Đối với phân khúc giấy bao bì, phân khúc chiếm hơn 80% tổng sản lượng toàn ngành, hiện khoảng 50% nguyên liệu đầu vào vẫn phải nhập khẩu từ nước ngoài. Tình trạng này tạo ra sự phụ thuộc kép, vừa vào nguồn cung bên ngoài vừa vào biến động tỷ giá và chi phí logistics quốc tế. Khi giá nguyên liệu đầu vào tăng nhưng giá bán sản phẩm không thể tăng tương ứng do áp lực cạnh tranh, biên lợi nhuận của doanh nghiệp bị thu hẹp đáng kể.

Đối với bột giấy nguyên sinh từ gỗ, dùng để sản xuất giấy in, giấy viết và giấy photocopy, năng lực sản xuất trong nước chỉ đạt khoảng 200.000 tấn mỗi năm, trong khi nhu cầu thực tế ở mức khoảng 800.000 tấn mỗi năm. Khoảng cách cung cầu 600.000 tấn buộc doanh nghiệp phải nhập khẩu hoàn toàn phần thiếu hụt này, phần lớn từ Trung Quốc, Indonesia và Thụy Điển.

Nghịch lý đáng chú ý nhất là trong khi ngành giấy thiếu nguyên liệu nghiêm trọng thì mỗi năm Việt Nam vẫn xuất khẩu khoảng 1,7 triệu tấn dăm gỗ, một dạng nguyên liệu thô gần như chưa qua chế biến. Đây là nguồn nguyên liệu có thể được dùng để sản xuất bột giấy trong nước, tạo ra giá trị gia tăng lớn hơn nhiều thay vì xuất thô. Vấn đề này đòi hỏi một chính sách quản lý nguyên liệu lâm sản tổng thể, không thể giải quyết bằng quyết định của từng doanh nghiệp riêng lẻ.

5. Nút thắt kinh tế tuần hoàn: Thu gom phế liệu và vướng mắc thủ tục môi trường

Ngành giấy về bản chất là một trong những ngành kinh tế tuần hoàn điển hình nhất. Công nghệ sản xuất hiện đại cho phép tận dụng gần như toàn bộ nguồn nguyên liệu sau sử dụng, biến giấy đã qua tiêu dùng trở thành nguyên liệu đầu vào cho một chu trình sản xuất mới. Tuy nhiên, vòng tuần hoàn này đang bị gián đoạn tại khâu thu gom, tạo ra thất thoát nguồn lực lớn.

Hệ thống thu gom giấy phế liệu tại Việt Nam hiện chủ yếu dựa vào mạng lưới thu gom dân sinh với hàng chục nghìn lao động tự do, các cơ sở thu mua nhỏ lẻ và lực lượng ve chai truyền thống. Đây là mắt xích quan trọng cung cấp nguyên liệu tái chế cho ngành. Tuy nhiên, các đối tượng thu gom dân sinh hầu như không đáp ứng được yêu cầu về hóa đơn, chứng từ theo quy định hiện hành. Khi doanh nghiệp mua nguyên liệu từ hệ thống này, họ thường xuyên gặp vướng mắc về thủ tục tài chính, kế toán và thuế, khiến một nguồn nguyên liệu có giá trị lớn cho kinh tế tuần hoàn chưa được khai thác hiệu quả.

Vướng mắc thứ hai nằm ở khâu sử dụng nhiên liệu thay thế và đồng xử lý chất thải trong lò hơi của các nhà máy giấy. Đây là giải pháp tận dụng phụ phẩm sản xuất hiệu quả về kinh tế và đã được chứng minh đáp ứng yêu cầu môi trường. Tuy nhiên, doanh nghiệp vẫn gặp khó khăn do thủ tục cấp phép môi trường phức tạp và thiếu hướng dẫn thống nhất giữa các địa phương. Sự thiếu đồng bộ này buộc nhiều nguồn nguyên liệu tái sử dụng phải xử lý theo cách kém hiệu quả hơn, làm tăng chi phí và giảm lợi thế cạnh tranh của ngành.

Ngoài ra, Hiệp hội Giấy và Bột giấy Việt Nam chỉ ra rằng giá trị đóng góp thực sự của ngành giấy vào chuỗi xuất khẩu hiện chưa được phản ánh đầy đủ trong thống kê. Ngành không chỉ sản xuất giấy thành phẩm mà còn là nhà cung cấp bao bì, thùng carton cho điện tử, gia dụng, thực phẩm, thương mại điện tử và nhiều ngành sản xuất khác. Khi hàng điện tử hay đồ gia dụng xuất khẩu, giá trị bao bì giấy đi kèm không được tính vào kim ngạch xuất khẩu của ngành giấy, dẫn đến đánh giá thấp vai trò thực tế của ngành trong nền kinh tế.

Tra cứu hồ sơ doanh nghiệp và thông tin tài chính các công ty trong chuỗi cung ứng ngành giấy tại baocaocongty.com, chuyên trang phân tích doanh nghiệp Việt Nam.

6. Triển vọng quý III/2026 và định hướng phát triển

Triển vọng xuất khẩu giấy và các sản phẩm từ giấy trong quý III/2026 được đánh giá ở mức tích cực về định hướng, tuy nhiên vẫn cần thận trọng trước nhiều áp lực cộng hưởng.

Động lực tăng trưởng chính trong quý III đến từ nhóm giấy bao bì, carton, giấy công nghiệp và các sản phẩm thân thiện với môi trường. Thị trường Mỹ tiếp tục là trọng tâm với nhu cầu bao bì thương mại điện tử ổn định. Việc Mỹ áp thuế lên giấy thành phẩm từ Brazil theo Điều khoản 301 tạo ra cơ hội tức thì cho các nhà cung cấp châu Á, trong đó Việt Nam ở vị trí thuận lợi nhờ năng lực sản xuất đã có và quan hệ thương mại sẵn. Nhóm thị trường Đông Nam Á như Thái Lan, Indonesia, Campuchia và Philippines tiếp tục tăng đóng góp nhờ liên kết chuỗi cung ứng nội khối ngày càng sâu.

Tuy nhiên, áp lực chi phí nguyên liệu vẫn là rào cản lớn. Giá bột giấy thế giới biến động theo chu kỳ năng lượng và chính sách xuất khẩu của các nước sản xuất lớn. Sự phụ thuộc quá lớn vào nguồn cung Trung Quốc là rủi ro cấu trúc cần giải quyết dần thông qua đa dạng hóa nhà cung cấp sang Malaysia, Thụy Điển, Phần Lan và Brazil theo hướng nhập khẩu bột giấy nguyên sinh.

Về dài hạn, ba hướng ưu tiên mang tính chiến lược cho ngành giấy Việt Nam bao gồm: thứ nhất, hoàn thiện cơ chế thu gom giấy phế liệu chính thức hóa thông qua hóa đơn điện tử, tạo điều kiện cho mạng lưới thu gom dân sinh hội nhập vào chuỗi nguyên liệu hợp pháp; thứ hai, xây dựng chính sách kiểm soát xuất khẩu dăm gỗ thô gắn với ưu đãi cho doanh nghiệp chế biến sâu trong nước; và thứ ba, đơn giản hóa thủ tục cấp phép môi trường cho các nhà máy giấy áp dụng công nghệ đồng xử lý, biến phụ phẩm thành nguồn năng lượng nội tại thay vì chi phí xử lý.

Nguồn dữ liệu: Bài viết được biên soạn từ Bản tin Thông tin Thương mại chuyên ngành "Tài chính - Tiền tệ" Số 25/2026 (ngày 22/6/2026) và Bản tin Kỳ 2 tháng 6/2026, Trung tâm Thông tin Công nghiệp và Thương mại (VITIC), Bộ Công Thương Việt Nam. Số liệu xuất nhập khẩu từ Cục Hải quan Việt Nam. Dữ liệu sản lượng ngành và điểm nghẽn nguyên liệu từ Hiệp hội Giấy và Bột giấy Việt Nam (VPPA) tại Hội nghị ngày 12/6/2026. Số liệu triển vọng bao bì thương mại điện tử từ Smithers và Packaging Innovations & Empack 2026. Toàn bộ số liệu là sơ bộ, chỉ phục vụ mục đích tham khảo.

Biên soạn bởi: Trevor Tran | VANGUARD BUSINESS INFORMATION | vnbis.com | baocaocongty.com | baocaonganh.com